二月春风似剪刀

熙山原创作者:刘政科

近期的行情,不得不让人想起2019年一季度的牛市与小阳春,历史真的在重演么?这一次,是真牛市起点,还是依然短暂的春季躁动?

在别人恐惧时贪婪

如果一年只等一次机会,只能在一天做出买入动作,我想,我会选择在2月3日。这不是马后炮的行为,在1月底的公司内部的投研会议中我们便指出,当大家都极度恐慌时,我们可以适度逆向思维,适度的乐观。而且本人的实盘账户以及模拟账户,也均在2月3号加了仓。长期我们的确有保持乐观的理由。新冠疫情确诊数量快速地增长,其实与检测手段比17年前的SARS更有效有关,而且经过SARS的洗礼,我国的医疗体系比以前更加强壮。另外与SARS一样,新冠病毒可能也是不耐高温的,夏至若至,或者新冠也会和SARS一样自己跑掉的。

同时我们也能从量化的角度去看,因为港股和台股提前开盘,所以港股和台股已经反应了部分市场情绪,期间港股和台股指数均在从高点下跌7~8个点后企稳,而春节没有休市的美股中的中概股,也基本在一月底企稳了,这些股指,给了我们心理上的锚定,当A股跌幅超过某些幅度时,我们可以认为是超跌了。

未来两年依旧看涨A股

首先,还是因为估值低,上证50的估值依旧处于历史低点,2月3日的估值10x都没到。

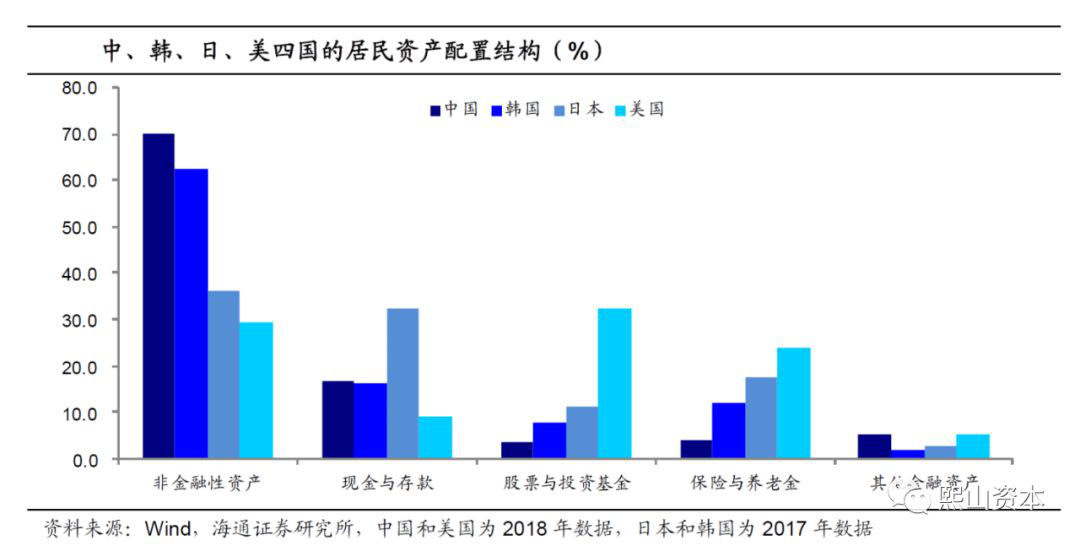

其次,从资产配置的角度,我认为股权将会取代房地产,成为下一个重要的大类资产配置。相比境外的成熟体,国人在股票、基金、保险和养老金的配置,仅为8%,而美国则高达30%,这里已经有数倍的上升空间了。同时从增量的角度,资产背后其实是人口,每一代人似乎都有他们那代人的代表资产,祖父辈是银行储蓄,父辈是房地产,而到我们这辈,我认为是股权,每年校招清北复交等顶级高校的顶级学生都挤破头涌入金融行业,便可知道,这代人对金融的偏好。而当这群人成为中产,便会影响其他人一起将资产更多配置于金融资产,这是个现金流持续涌入的过程。

那么二月我会选什么标的?选那些符合社会大方向的

我一直认为,最大的护城河,其实是趋势,是大方向,是Product Cycle。所谓的时势造英雄,所谓的风口上的猪都会飞,在新的Cycle起来之时,那是一个从无到有,从0到1的瞬间,会带来巨大的收益。2019年是AirPods这个Product Cycle的兴起,而2020年的Product Cycle是什么,我认为是5G手机,是新能源车。(这里我认为,科技股比起消费股,要多考虑一个卖点,因为科技股的cycle更短,但是峰值不一定比消费股的低。)

2020年将开启5G的换机潮,为了体验5G的功能,有部分的4G用户就会进行换机。而目前产业链受到复工的影响,很多电子公司只有20%~50%的开工率,但是我依旧相信,这部分的需求,只是递延,没有被消灭。同时相信,由于中国供应链优异的供应能力,复工后可以迅速弥补供给。

新能源汽车是我们寄望的下一个Product Cycle之一(另一个是VRAR)。之前新能源汽车一直在涨,除了特斯拉国产化带来的催化外,大家也相信,属于新能源行业最坏的时候过去了,像国五转国六叠加补贴退坡这样的黑天鹅很难再来了,同时我们发现一个很关键的现象,就是购买电动车,越来越多是一种市场行为,即使没有补贴,已经有一部分消费者自发的去购买电动车了。因为,要一百多万的燃油车才能带来的静谧性和加速感,电动车天然就拥有。另外,电动车有两种降维打击的方式,第一种,它是有生命的,它是会自己进化的,不像传统的燃油车一落地就贬值20%,然后后面就是漫长而确定的贬值,直到3折卖出去或者直接报废。而电动车(这里是指有产品力的如Model3的电动车,那些骗补贴的不是),就像一个新型的电子终端,它收集你的数据,优化你的驾驶习惯,开的越多,它越懂你,同时还通过OTA不断提供新的功能,每一次新功能的推进,都像一次进化,都给你带来惊喜;另一种降维打击是,新能源汽车就是一个大型的数码产品,由于规模效应和供应链不断赋能,自带不断降价的属性,以Model 3为为例,能从40多w的56e领域,降至30多w的34c领域,甚至能杀入凯美瑞雅阁的20多w领域,简直就是屠城。

结语:步步为营、不忘初心

股市是一个很奇妙的地方,过去能让你成功,可能未来会让你血亏,过去一直让你浮亏的,未来某天可能带来巨大的浮盈。然而二月春风似剪刀,剪去过去的羁绊,每一天都是新的一天,我们始终以资产管理为己任,步步为营,不忘初心,培育净值,控制回撤,希望不辜负客户对我们宝贵的信任。

上一篇: 溯源 | 传统文化里的投资哲学

下一篇: 熙山资本 丨 2019年度投资回顾及展望