景气度投资长期可行吗?

熙山原创作者:王威

今年A股市场一改前几年躺平的风格,各个板块轮番表现,虽然多数板块上涨之后又迅速回调,但是有一条主线却异常鲜明——景气度,按照景气度投资的风格俨然最被大家追逐,奉为圭臬。

在前几年由于流动性的原因,只需要找到好的商业模式(例如白酒)和有竞争力的龙头个股(也就是前几年美其名曰的“核心资产”)就可以躺赢。但无奈这些股票今年以来未能抵抗估值的地心吸引力,以茅台等为代表的核心资产在二级市场都表现平平,乏善可陈。反而是景气度较高的行业和个股表现亮眼,周期、半导体、新能源等轮番表现,以新能源汽车产业链的超额收益最为明显,年度持续性更好。 按照经典的价值投资理论,找到具有美好前景和好的商业模式的行业(好行业),强大的护城河和优秀管理层的公司(好公司),等待一个好的时机和价格买入(好价格),然后长期持有和企业共同成长。 这种方法好像和景气度的关系并不大,但实际上景气度投资和价值投资的理论是非常契合的。景气度越高,说明这个行业和里面的公司在这个景气周期内创造了超额利润。按照DCF折现理论,景气度不仅改变分子端的自有现金流,更改变了分母端的风险偏好,反应在股价上就是超额收益。 只不过,实际投资当中大家最关心的是分子和分母,反而时间这个最重要的因素却被忽视了。 作为一个理性的投资者必须时刻牢记,景气度不光是一个超额理论的概念,更是一个时间概念。任何一个行业根据经济周期,间歇性的维持景气是常态,因为需求和供给等因素的变化,长期维持景气不太现实。判断维持景气的时间周期至为关键。

01景气度投资在股市当中是否有效?

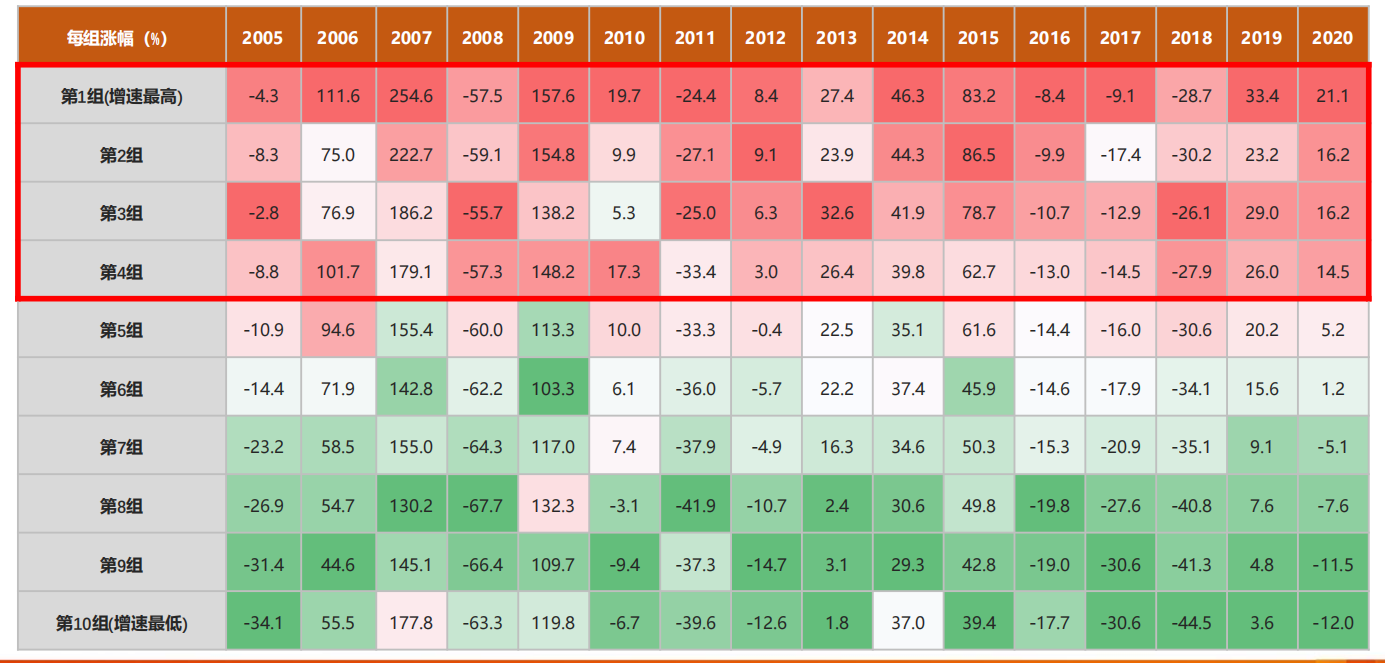

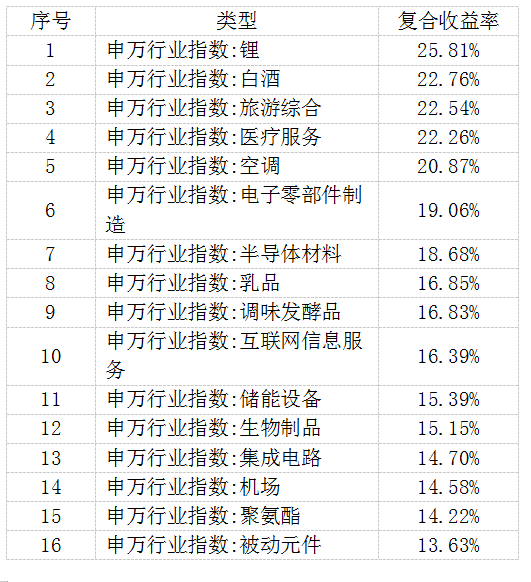

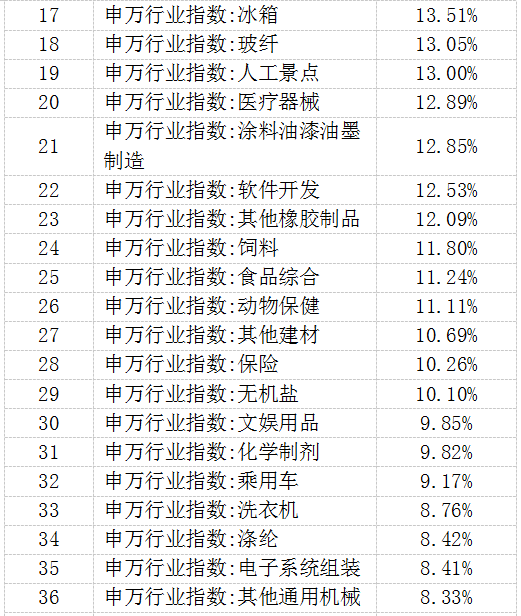

下图为A股16年的数据:

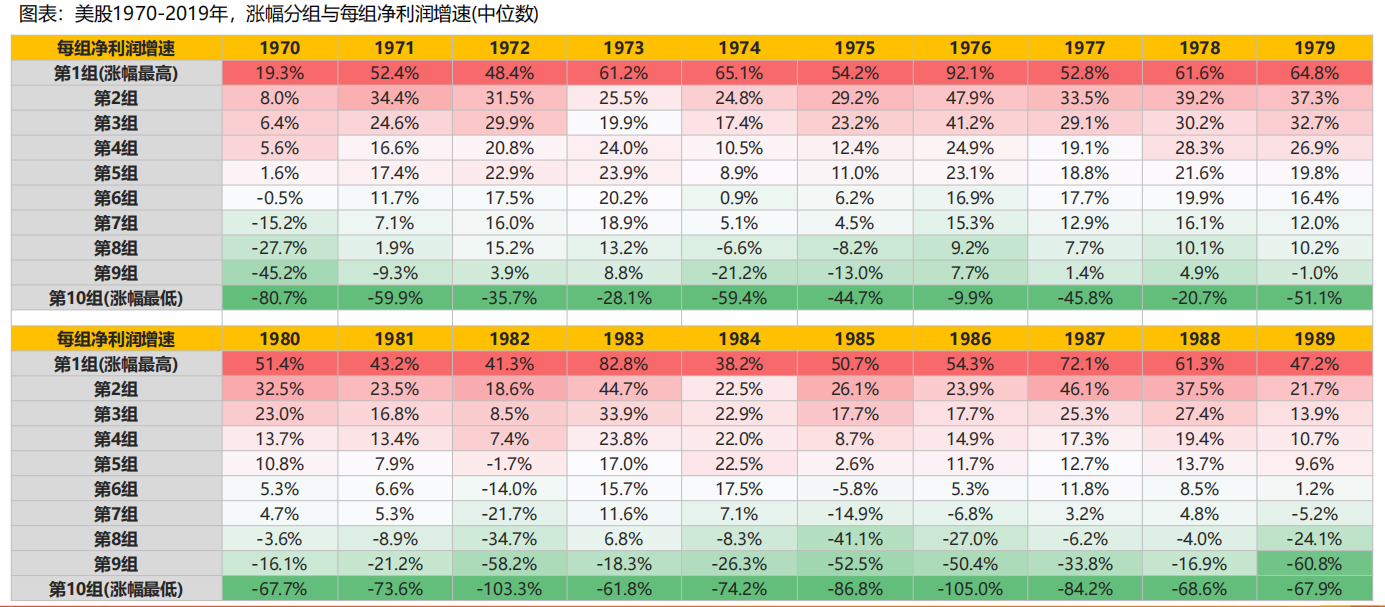

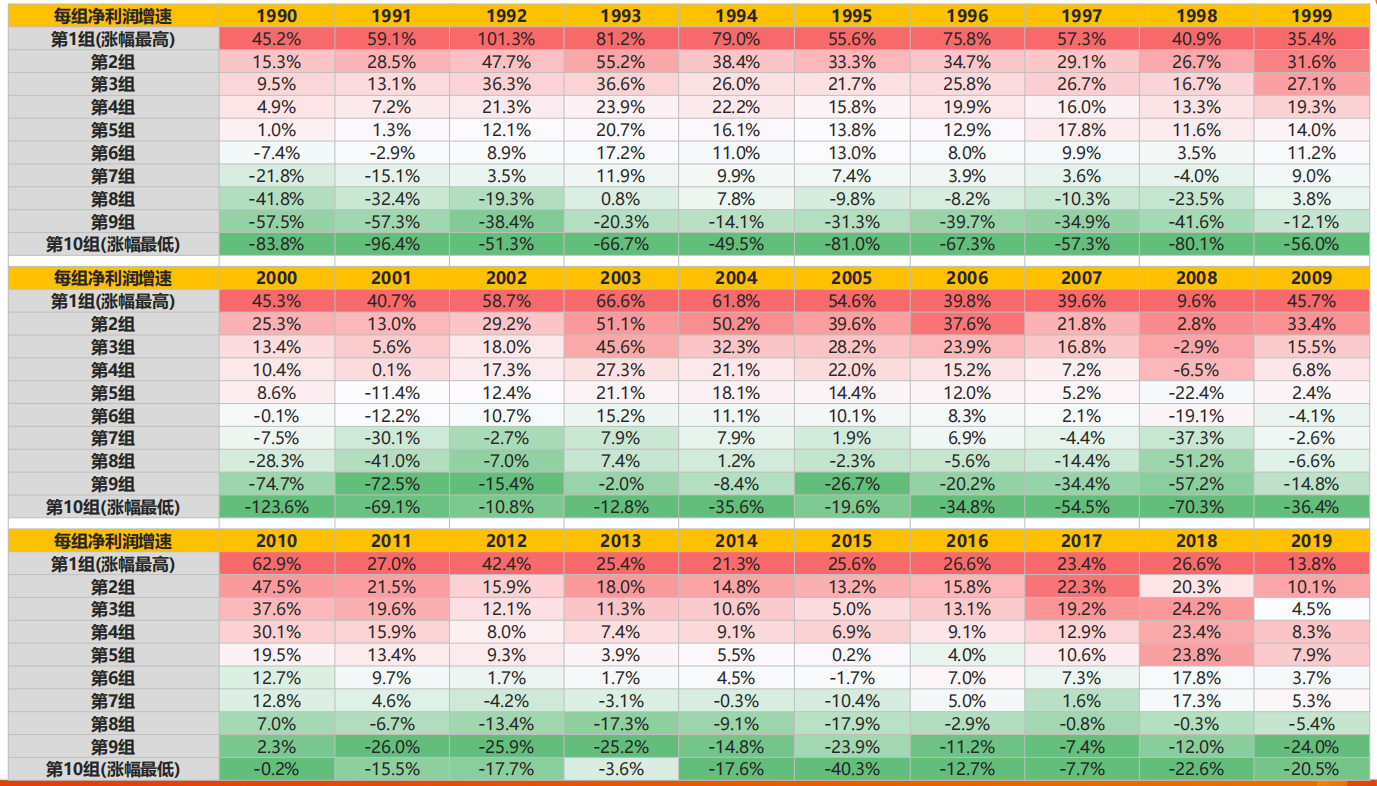

结果显示:在大部分年份,不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,也不管板块轮动是快还是慢,一年维度的涨跌幅基本与当年的景气度(扣非增速)呈现单调正相关的情况。从美股1970-2019年这50年来看,涨跌幅的高低与净利润增速的高低基本上也呈现线性正相关。这个规律,不管是A股,还是港股、美股,都有相通之处。

所以,按照景气度方法进行投资,并不是今年才开始有效,而是一直都比较有效,只不过因为其他的种种因素被大家所忽视。 如果把上表美股50年数据第一组(景气度排名前10%的公司)的涨跌幅做一个年化处理,50年的复合收益率是48.76%,Unbelievable !

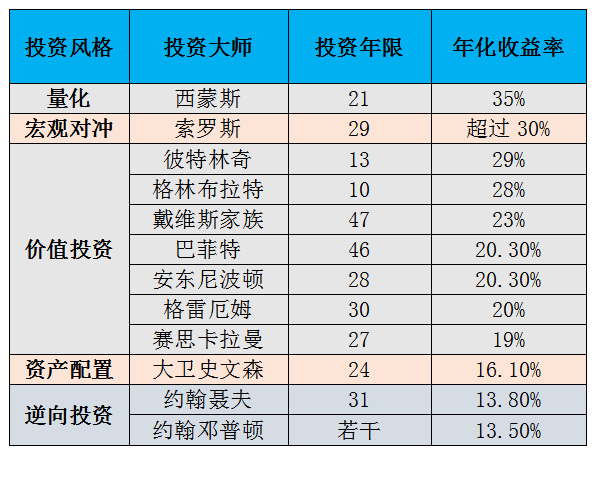

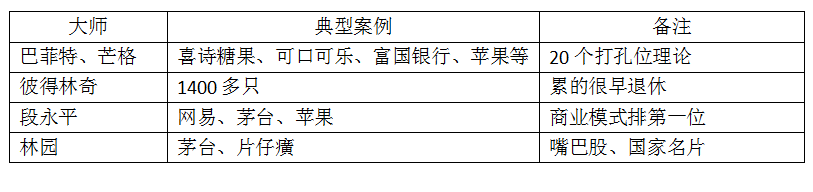

我们看一下全世界有统计数据的投资大师们的收益率情况:

这里面发现一个很有意思的现象,除了量化投资和宏观对冲等,全球大师级人物的投资收益率的中位数大概在20%左右。

如果景气度投资的方法长期有效,如果每年只需要买入市场景气度排名在前10%的公司持有一年,第二年再换成另外景气度排名前10%的公司,50年下来的复合收益率48.76%,也就是说全球顶级大师连这个收益率的一半都没做到。难道是这群最聪明人不知道这个方法吗?还是有其他的原因? 如果把上表A股2005年到2020年的数据中第一组的收益率做一个统计,年化收益率(未计算分红再投资)22.4%左右。 为了寻找这其中的原因,我们把近10年申万三级行业(总计226个行业)的每年的涨跌幅度和业绩增幅进行了统计,结果发现:(1)每年业绩增幅排在前20的行业以周期属性的行业居多(化工、资源、养殖等为主),他们在某些年度业绩增幅惊人,但业绩表现的延续性并不好,波动很大;(2)像白酒、医疗服务、储能设备等细分行业虽然业绩增幅出现在前20的次数少之又少,但却经常出现在股价涨幅前20名,因为他们的成长延续性更好;(3)当年涨幅前20名的行业和当年业绩增幅前20名的行业重合度不高(3-4个左右),很多时候股价超前或者滞后表现。

国内私募冠军每一年都频繁更替,但真正的常青树只有少数不出圈,牢牢坚守核心赛道和自己能力圈的机构。夺得冠军的往往靠当年押对了少数几个涨幅靠前的公司或者板块,在第二年的热点板块迅速切换、规模迅速上升后,在组织架构、投研能力、组合管理等能力并没有跟上。

02按照景气度来投资的方法长期可行吗?

上一篇: 熙山资本 丨2021年年度投资回顾及展望

下一篇: 新能源的底层驱动逻辑