商业航天领域冉冉升起的希望之星:Rocket Lab

熙山原创作者:顾润生

航天产业发展呈现出两个主要方向:

1.以卫星发射为主体的火箭发射业务,主要玩家为:Space X、Rocket lab,追赶者为Astra Space、Firefly Aerospace、Virgin Orbit。

2.以载人航天、太空旅游为主体的火箭飞船业务,主要玩家为:Space X、维珍银河、蓝色起源。

目前,Space X在行业中的地位不可动摇,无论是从载荷、稳定性、成本、订单等层面,都远远甩开其他所有竞争对手,但考虑到Space X短期没有上市的计划,所以我们把目光主要聚集在目前已经上市的商业航天公司中,个人认为最值得关注的公司是Rocket Lab(火箭实验室)。

01

重点关注:Rocket lab(火箭实验室)

Rocket Lab由新西兰青年企业家彼得·贝克(Peter Beck)于2006年创立,总部位于加利福尼亚州长滩,目前已向轨道发射了105颗卫星。该公司计划在今年四季度为NASA发射月球轨道卫星,Rocket Lab所研发的电子号(Electron)轻型火箭已于 2018年11月11日正式投入商业使用,能将 200-300 公斤有效载荷发射至距离地表500公里的太阳同步轨道。

2020年,美国一共进行了44次发射,Space X排行第一,Rocket Lab排行第二。但事实上,Rocket Lab所承接的发射任务,均为太阳同步轨道的小型卫星,与Space X包揽的业务并不相同,两者目前不存在直接竞争关系。

2021年3月1日,Rocket Lab宣布与SPAC公司Vector Acquisition合并,以最终实现上市,Vector Acquisition这一实体由股权投资机构Vector Capital设立,后者旗下管理资金约40亿美元,主要专注于科技领域的投资。同时,这笔交易还获得了包括贝莱德公司和纽伯格伯曼集团公司在内的投资者,以私人投资方式募集约4.7亿美元的额外资金。

Rocket Lab表示,这笔私人投资将会被用于新型中子号火箭的研发工作。合并资金优先用来建设中子号火箭制造工厂,预计 2024 年进行首次试射。不过相较于Space X猎鹰9号运载火箭22680公斤载荷,中子号火箭的运载能力为8000公斤载荷,定位于中型火箭。

主营业务

根据公司最新披露的半年报,公司的主营业务分为以下两个部分:

1.发射服务:设计、制造和发射轨道火箭,以将有效载荷部署到各种地球轨道和行星际目的地。

2.航天系统服务:是航天器部件及航天器的设计和制造,以及在轨卫星管理服务和空间数据应用。

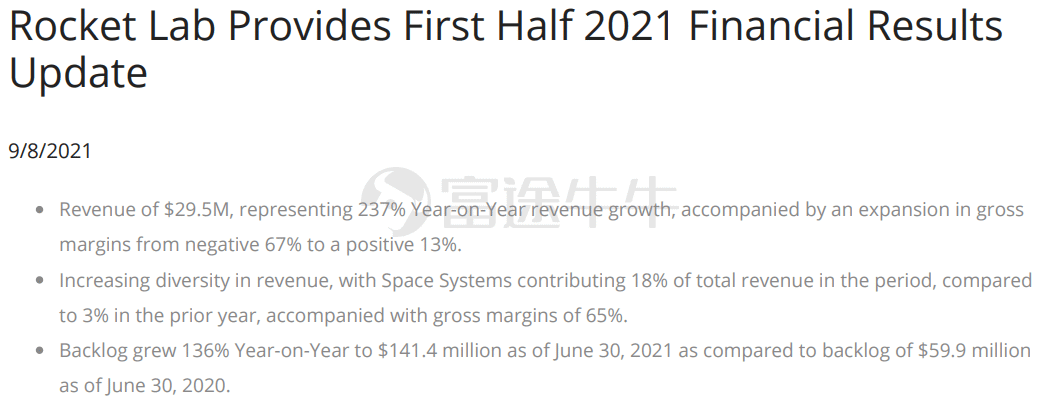

在过去6个月时间里,公司营收达到了2950万美元。与此同时,截止6月30日,其积压的订单量也增至1.414亿美元,较去年同期的5990万美元增长了136%。Rocket Lab的发射业务在2021年上半年带来了2410万美元的收入,而其航天系统部门的收入为540万美元。该公司预计第三季度收入为400万至500万美元,第四季度收入为1700万至2000万美元。Rocket Lab指出,新西兰的Covid相关停工将导致该公司损失1,000万至1,500万美元。

主力火箭

目前,公司的发射服务全部由电子号(Electron)火箭提供,该火箭高18米,直径为1.2米,低地轨道的载荷为300kg,到 2021 年 7 月,Electron 已成功完成 18 次任务,为政府和商业客户运送 105 颗卫星进入轨道。是在美国运营的公司中发射频率第二高的火箭,并让火箭实验室成为全球第四频繁的火箭发射平台。该火箭有多项行业创新,包括 3D 打印火箭发动机、电动泵火箭发动机、全碳复合材料第一级助推器、私人轨道发射综合体、可转换为轨道上的航天器,以及从太空成功回收的能力,为可重复使用提供了途径。值得一提的是,由于火箭大部分机身由碳纤维制作而成,质量较轻,回收一级推进器仅靠降落伞和直升机就可以完成。

重磅在研火箭

2021 年 3 月,火箭实验室宣布了开发可重复使用的中等容量运载火箭-中子号(Neutron)的计划,将大大提高火箭的单次载荷量至8000kg,用于发射到低地球轨道和更轻的有效载荷到月球、火星、金星轨道,该火箭高40米(131英尺),直径为4.5米(14.7英尺),低地轨道(LEO)载荷为8000千克;月球轨道载荷为2000千克;火星和金星轨道载荷为1500千克。是目前少数具有星际运载能力的中大型火箭。中子号将为商业和美国政府卫星发射量身定制,能够进行载人航天飞行以及向国际货运和机组人员补给空间站。Neutron 还将为大型民用、国防和商业有效载荷提供专门的轨道服务控制。不过相较于Space X猎鹰9号运载火箭22680公斤载荷,中子号火箭的运载能力为8000公斤载荷,定位于中型火箭。在回收方式上,中子号将采取与猎鹰9号相似的垂直降落回收。

(中子号火箭)

发射价格对比

电子号火箭是目前全球单次发射价格最低的火箭,单次仅为500w美元,可一次性发射7颗小型卫星,这吸引到一批对火箭发射的时间安排有要求和不愿意“拼车发送的客户,如全球卫星新势力Blacksky Technology已经成为公司深度捆绑的主要合作伙伴。但电子号的单位质量平均发射价格仍然居高不下,是老大哥猎鹰9号的7倍,重型猎鹰的22倍,这一局面有望在中子号问世后得到改变。

(公司主要客户)

02

公司的核心投资逻辑

1

中子号火箭未来可期,研发成功将显著提高公司发射业务,主营业务将迎来指数级的增长。同时公司也在积极并购卫星制造商,创始人近期也在社交媒体上表示,做出类似于星链的尝试,对公司的试错成本是极低的,卫星互联网一片蓝海,公司可能完成从乙方到甲方的蜕变,发力卫星互联网。

2

技术积累深厚,核心部件坚持自研,电子号火箭多年尝试积累了宝贵的发射经验,已经能够完成稳定的发射,虽然是小型火箭,但是对中大型火箭也有类似的指导意义,公司也是全球唯二的能够实现稳定、高成功率发射的私人火箭公司,稀缺性极强。

3

商业航天市场刚刚起步,未来十年将迎来黄金发展周期,以starlink、blacksky为代表的卫星互联网行业不管在民用领域还是军用领域都表现出了巨大的商业潜力,未来十年需要发射的卫星会给发射市场带来巨大的增量空间,这显然不是Space X一家可以全部吃下的,火箭实验室目前的积压订单就足以说明这一点。同时,公司的商业模式转型空间巨大,拥有稳定的平台级发射资源,卡住了航天市场的咽喉要道,在各项商业模式中的试错成本极低,未来在卫星互联网、载人航天等领域都可能有所作为。

财务预测

公司预计到2025年达成7.49亿美元总营收,2023-2025的营收CAGR达到67%,其中发射业务占3.99亿,航天系统服务业务占3.5亿元,总营收相比2021年增长10倍以上。

同时,公司认为2023年,EBIDTA将随着公司业务规模的扩展而转正,达到10%,无杠杆自由现金流于2024年转正,达到9700万美元。

03

结语

Rocket lab在今天的二级市场中显得尤为稀缺,除Rocket lab 之外,其他几家私人火箭公司也陆陆续续登陆美股,但是这些公司中,只有virgin orbit实现过一次成功发射,但并不是以纯粹的火箭方式发射成功的,而是以飞机+火箭的方式,这无疑会在低轨道发射任务中取巧,但在星际发射中会显得非常的无力,技术路线存在根本上的问题。

诚然,相比Space X,今天的Rocket lab仍显稚嫩,公司因为资金问题,也一直无法真正进入主流的中大型火箭的研发。如今通过SPAC上市解决了资金这个最大的拦路虎,为公司未来的发展铺平了道路。公司的发展路线稳健,对待客户认真负责,同时也具有创新和冒险精神,商业航天一片蓝海,相信Rocket lab 会在其中发展壮大,成为人类航天事业的中流砥柱。

上一篇: 食品工业化之冷冻烘焙篇