化妆品行业漫谈

熙山原创作者:王婧媛

化妆品行业一向是很难研究,这种研究的难点不是体现在数据的难获取和行业的难跟踪,毕竟在大部分化妆品品牌的营销和交易活动都发生在线上的今天,一个品牌的产品线、价格体系、营销推广节奏和销售情况如何,只要有心,是比较容易捋清楚的。真正研究的难点在于,分析师很难去判断,哪家国货品牌公司真正能跑出来,成长为欧莱雅、雅诗兰黛那样的大型化妆品集团。换句话说,现在还很难预判,哪家公司可以做时间的朋友,哪家公司未来会明显遇到增长的瓶颈,哪些公司只是昙花一现。

如果去问一下大多数化妆品公司的投资人,为什么选择投资化妆品企业,大约十个里面有九个会回答因为赛道好。化妆品的赛道好不好,当然好。全国整体4000多亿的规模,近双位数的增速;细分品类中,彩妆和香水都是20%以上的增速。从商业模型来讲,化妆品具备快消属性,复购率高;各环节加价倍率高,从原料商到渠道都能够赚取可观的利润。

此外,化妆品的消费群体(不管是男性还是女性)逐年壮大;Z世代开始步入职场,可支配收入增加必然带来客单提升;护肤的诉求从基础的洁面保湿拓展到抗衰抗老、维稳修复等细分功能,护肤品的产品线和品类可以得到进一步扩充。这些迹象都足以表明国内的化妆品行业拥有相当不错的发展前景。

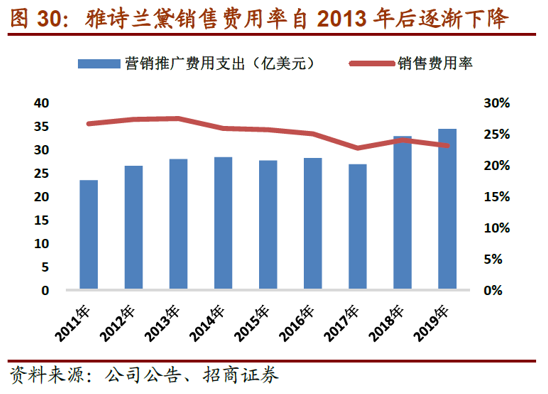

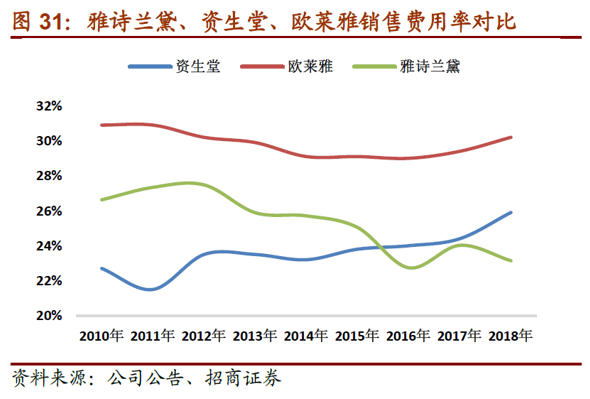

但如果让我们隐去赛道的光环,回归到行业和公司分析本身,就会发现高毛利、高增速的背后是激烈的市场竞争。高毛利的业务天然就会吸引更多的竞争者加入,而各个品牌的单品虽然在成分、配方有所不同,但产品难以有质的差别,毕竟即使是独家成分也有专利到期的时候。这种情况下,如何说服消费者购买你的产品,如何向消费者传递你的品牌理念,品牌宣传和市场营销就显得极为重要。所以我们能看到各家化妆品公司的销售费用率持续停留在较高的位置:国际巨头尚且可以凭借其多年累积的品牌和口碑效应,销售费用率维持在20%-30%之间;国内护肤品品牌力较弱,线上天猫流量平台和头部主播又过于强势,销售费用率普遍在40%以上,也就是说目前的国货品牌都是在为平台和主播打工。

即使是在成熟市场,单一品牌能吃下的市场份额也是极为有限的,一般不会超过5%。所以基本上所有大型化妆品公司最后都走上了多品牌集团化运营的道路。其中的佼佼者欧莱雅集团,拥有上百年的历史,旗下36个品牌,只有巴黎欧莱雅为自主培育,定位大众护肤品,其余皆为收购得来。欧莱雅拥有相当完备的产品矩阵,覆盖护肤、彩妆、药妆多个细分赛道;从价格带来看,既有贵妇级的赫莲娜,又有相对平价的巴黎欧莱雅。所有品牌共享研发成果,统一调配营销和渠道资源,实现真正意义上的平台化运营。

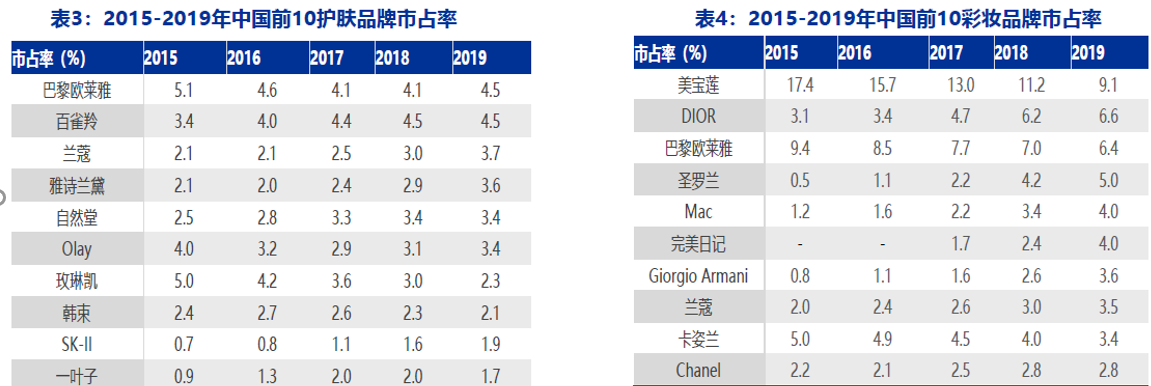

如果说护肤产品还有些成分和产品上的壁垒,那么偏色彩类的彩妆则更偏时尚和精神消费,壁垒更低,竞争更为激烈。彩妆市场是个天然分散的市场,传统大众彩妆龙头美宝莲不论是在美国还是中国市场都是处于不断丢失份额的状态。高增长、低壁垒的彩妆行业现状,也给了一些抓住营销、渠道变迁红利的国内品牌弯道超车的机会,在2020年的双十一,完美日记和花西子就超过一众国际大牌,分列天猫彩妆成交额第一、第二名。

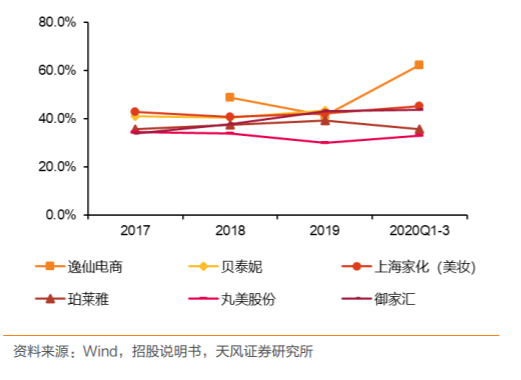

但完美日记高增长的背后,是销售费用的高投入。逸仙电商(国货彩妆第一品牌完美日记的母公司)的销售费用率高达60%,高于国内的护肤品公司,公司本身2020全年也是处于亏损状态。整体而言,化妆品公司由于需要不断地投入营销费用,虽然毛利率优秀,但净利润率大多在15%以下,这样的净利润率还达不到一些优秀制造业公司的水准。

对于消费品公司而言,最宝贵的资产是品牌。品牌天然自带流量,在面对渠道方的时候具有很强的议价能力。然而品牌的塑造需要过硬的产品质量叠加高情商的讲故事能力,最重要的是需要时间的累积,形成口碑,让消费者心甘情愿地为品牌溢价买单。但到目前为止,国内的新消费公司鲜有能做到这一点的。

我们从品宣这个角度来看,就能发现,大多数化妆品公司还处于有流量运营而无品牌塑造的阶段。在效果广告大行其道的今天,不管是新品牌还是老品牌都热衷于请流量明星做代言。请流量明星的优势很明显,快速提升品牌在某一群体中的知名度,还有粉丝的钱包可以收割,ROI算得清,从某种程度上来说,流量明星和头部直播带货的作用很像。请电影咖或超模立品牌形象则见效慢,纵使公司创始人有这样的意愿,但品牌背后的投资方未必乐意。

曾经花西子的品牌打造还是让我眼前一亮的。这个走东方美学的彩妆品牌虽是李佳琦直播带货起来的,但后续请超模杜鹃做代言人、与周深和方文山合作拍摄MV,可以看出公司还是想立品牌调性的。然而花西子最近又官宣时代少年团为品牌大使,重新回归到流量路线。

随着国力的增强,相信还是有一部分公司能跑出来,成长为欧莱雅、资生堂那样的化妆品集团。但也需充分认识到,品牌和产品的打磨都是需要时间熬出来的,这注定是一场持久战。在零零总总的化妆品公司中,珍视品牌、注重产品研发的标的更值得期待。

下一篇: 百花齐放的电池技术